Tempo de leitura de 19 minutos.

Vamos ser sinceros: você já sentiu aquele frio na barriga só de pensar em investir o seu dinheiro? De um lado, o sonho de ver seu patrimônio crescer, garantir um futuro mais tranquilo e, quem sabe, realizar aqueles projetos guardados na gaveta. Do outro, um medo quase paralisante de dar um passo em falso, de ver o dinheiro que você tanto suou para ganhar simplesmente… sumir.

Se essa montanha-russa de emoções soa familiar, respire fundo. Você não está sozinho. O que você sente é, na verdade, a essência da relação mais importante e, talvez, a mais mal compreendida do mundo dos investimentos: o eterno balé entre Risco e Retorno.

Muita gente ainda acha que investir é um jogo de alto risco, reservado para especialistas que decifram gráficos e notícias a todo momento. Mas a verdade é bem mais simples e acolhedora. Entender a dinâmica do Risco vs. Retorno nos investimentos não é sobre se tornar um adivinho, mas sim sobre se tornar um planejador consciente. É sobre trocar a ansiedade pela estratégia e o medo pelo conhecimento.

Nossa conversa de hoje é para você, que busca segurança, mas não quer abrir mão de construir um futuro próspero. Vamos desmistificar juntos esse conceito, mostrando que é totalmente possível investir de forma inteligente e, o mais importante, alinhada com a sua paz de espírito. Ao final deste guia, prometo que você terá a clareza e a confiança necessárias para tomar decisões que façam sentido para a sua vida, e não apenas para o seu extrato bancário.

Vamos colocar as cartas na mesa: O que são Risco e Retorno, sem “economês”?

Para que a gente possa caminhar juntos nesta jornada, precisamos falar a mesma língua. Risco e Retorno são como as duas faces da mesma moeda; um simplesmente não existe sem o outro. Mas, na prática, o que eles significam no nosso dia a dia?

O que é o tal do “Retorno”? (É mais do que você imagina)

Quando a gente fala em retorno, o que vem à cabeça? Lucro, certo? Ver o preço daquela ação que você comprou subir. E sim, essa é uma parte fundamental, o que os especialistas chamam de ganho de capital.

Mas o retorno de verdade é um pouco mais generoso. Ele também inclui outros presentinhos que um investimento pode te dar, como os dividendos que as empresas distribuem aos seus sócios. Por isso, quando falamos em Retorno Total, estamos somando tudo: a valorização do seu ativo mais os rendimentos que ele te pagou no caminho.

Pense nisso como ter um pé de laranja no quintal. Seu retorno não é apenas o quanto a árvore cresceu de um ano para o outro (a valorização), mas também todas as laranjas que você colheu para fazer um suco delicioso (os dividendos). Um investidor que pensa no longo prazo aprende a admirar tanto o crescimento da árvore quanto o sabor dos seus frutos.

E o que é o temido “Risco”? (Desmistificando o fantasma)

Pronto, chegamos na palavra que causa arrepios. Muita gente ouve “risco” e pensa imediatamente em “perda”. Mas, no mundo dos investimentos, a ideia é um pouco diferente. Risco, na verdade, é sinônimo de incerteza ou volatilidade. É o quanto os resultados de um investimento podem balançar, para cima ou para baixo, em relação ao que você esperava.

Um investimento de baixo risco não é um investimento que não pode dar errado, mas sim um cujos resultados são muito mais previsíveis. Já um investimento de alto risco é como uma caixinha de surpresas: o leque de resultados possíveis é muito maior.

Para facilitar nossa vida, podemos pensar em dois tipos principais de risco:

- Risco de Mercado (Sistemático): Pense nele como uma grande tempestade em alto-mar que afeta todos os barcos, dos pequenos aos grandes. Uma crise econômica global, uma pandemia… Ninguém está imune a ele, e não dá para eliminá-lo só escolhendo bons barcos.

- Risco Específico (Não Sistemático): Agora, imagine que o motor do seu barco quebrou no meio da viagem. Isso é um risco específico. Pode ser uma má decisão da diretoria da empresa que você investiu, um produto que encalhou… A ótima notícia? Esse tipo de risco pode, sim, ser drasticamente reduzido. E nós vamos ver como.

A Dança Inseparável: A Troca entre Risco e Retorno

Aqui está a regra de ouro que você precisa guardar no coração: para ter a chance de um retorno maior, você precisa estar disposto a aceitar um nível de risco maior. Simples assim. Não existe almoço grátis no mundo dos investimentos.

Se alguém te oferecer um investimento que promete “retornos de foguete com a segurança de um cofre”, fuja. É muito provável que seja uma armadilha. A relação entre risco e retorno é uma troca justa, um trade-off. Você abre mão da previsibilidade de um ganho menor em troca da incerteza de um ganho potencialmente muito maior. Entender e aceitar essa troca é o que te transforma de um espectador assustado em um jogador consciente.

Encontrando seu Lugar no Mapa: Qual é o seu Perfil de Investidor?

Se o Risco vs. Retorno nos investimentos é o mapa da nossa viagem, seu perfil de investidor é a sua bússola pessoal. E de nada adianta ter o melhor mapa do mundo se sua bússola interna aponta para o lado errado. Tentar seguir um caminho que não combina com você é a receita perfeita para o estresse e para tomar decisões ruins no calor do momento.

Por que se Conhecer é o Primeiro Passo (e o mais importante)

Muitos pulam essa etapa de autoconhecimento, ansiosos para “fazer o dinheiro render”. É um erro que pode custar caro, e não só em dinheiro, mas em paz de espírito. Seu perfil não é um simples rótulo; é a base de toda a sua estratégia. Ele é uma mistura de três ingredientes muito pessoais:

- Seus Sonhos: Para que você está guardando esse dinheiro? Aposentadoria, a casa própria, a faculdade dos filhos?

- Seu Tempo: Quando você pretende usar esse dinheiro? Daqui a 2 anos ou daqui a 20? O tempo muda tudo.

- Sua Tolerância ao Risco: Este é o ingrediente mais emocional. É o quanto seu coração (e seu estômago) aguenta os solavancos do mercado.

Não existe perfil “melhor” ou “pior”. Existe apenas o perfil que é verdadeiro para você. Tentar ser um investidor super arrojado quando sua natureza pede por segurança é como se forçar a pular de bungee jump quando você tem medo de altura. A experiência será um verdadeiro tormento.

O Perfil Conservador em Foco: Tranquilidade em Primeiro Lugar

Como nossa conversa é sobre investir com segurança, vamos dar uma atenção especial ao perfil conservador. Veja se você se identifica com estas características. O investidor conservador:

- Valoriza a Preservação: A dor de perder €100 é muito maior do que a alegria de ganhar €100. Proteger o já se possui a prioridade número um.

- Não Gosta de Montanhas-Russas: Ver o valor da carteira caindo, mesmo que seja só no papel, causa uma ansiedade real e tira o sono.

- Prefere a Previsibilidade: Fica muito mais confortável com retornos mais modestos, mas que sejam mais estáveis, do que com a chance de ganhos espetaculares que vêm com muita turbulência.

- Busca Ativos “Calmos”: Sente-se mais seguro com investimentos de menor volatilidade de mercado, como a renda fixa ou ações de empresas gigantes e já muito bem estabelecidas.

O “Teste do Travesseiro”: Descobrindo sua Tolerância ao Risco

Questionários de perfil podem ajudar, mas quero te propor um exercício mais visceral e honesto para você descobrir qual é a sua real tolerância ao risco. É o que chamo de “Teste do Travesseiro”.

O Teste do Travesseiro

Vamos imaginar um cenário bem prático. Com muito esforço e planejamento, você junta € 20.000 e investe em uma carteira de ações que acredita ser bem diversificada. No mês seguinte, uma crise inesperada acontece e os jornais só falam em queda. Você abre o aplicativo da sua corretora e… lá está: seu saldo, que era de € 20.000, agora mostra € 16.000.

O que seu coração manda fazer?

- Vender tudo imediatamente para “salvar o que restou” e nunca mais olhar para a bolsa.

- Sentir um baita desconforto, mas respirar fundo, lembrar do seu plano de longo prazo e seguir em frente.

- Pensar: “Uau, as empresas que eu adoro estão em promoção! Se eu puder, vou comprar mais um pouquinho.”

Seja honesto. Sua reação instintiva a essa pergunta – e o fato de você conseguir ou não pregar os olhos à noite – diz mais sobre sua tolerância ao risco do que qualquer teoria.

O Cinto de Utilidades do Investidor Consciente: Como Gerenciar o Risco

A melhor parte dessa história é que você não precisa ser uma vítima do risco. Você pode gerenciá-lo. Existem ferramentas e estratégias super eficazes que te permitem buscar bons retornos sem abrir mão da sua tranquilidade.

Ferramenta 1: O Tempo, seu Superpoder Secreto

A arma mais poderosa que você tem para diminuir a sensação de risco é o tempo. A volatilidade de mercado, que parece um monstro assustador quando olhamos para o gráfico de um único dia, vai se amansando e se suavizando ao longo dos anos.

Pense no mercado como o oceano. Se você focar em uma única onda, verá um caos de subidas e descidas. Mas se você se afastar e olhar para o movimento da maré ao longo de um dia inteiro, verá um padrão claro e uma direção. Para quem investe por décadas, um ano ruim é só uma onda mais forte, não uma mudança na maré. O tempo transforma o ruído em música.

Ferramenta 2: A Diversificação de Carteira, seu Colete Salva-Vidas

Lembra do Risco Específico, aquele do motor do seu barco quebrando? Pois bem, a diversificação de carteira é o seu mecânico de bordo e seu colete salva-vidas, tudo em um. A lógica é exatamente aquela que sua avó já te dizia: “meu filho, nunca coloque todos os seus ovos na mesma cesta”.

Ao espalhar seus investimentos por diferentes tipos de ativos, setores da economia e até mesmo países, você garante que um problema isolado não afunde todo o seu patrimônio. Se a sua ação de tecnologia está passando por um aperto, talvez a sua ação do setor de saúde esteja indo de vento em popa, e uma coisa equilibra a outra. É a estratégia mais inteligente e fundamental para proteger seu capital.

Se quiser mergulhar de cabeça em como fazer isso na prática, você pode ler nosso guia completo sobre como fazer a diversificação de carteira de ações, onde a gente te mostra o passo a passo.

Ferramenta 3: A Qualidade, seu Escudo Protetor

Existe um universo de diferença entre apostar em uma “modinha” e se tornar sócio de uma empresa incrível. Ao escolher investir em negócios com marcas fortes, gestão competente e finanças saudáveis, você já está, por natureza, diminuindo drasticamente o seu risco.

Empresas de alta qualidade são como carvalhos robustos: elas podem balançar na tempestade, mas suas raízes profundas as tornam muito mais resilientes. Elas têm mais fôlego para superar crises e continuar crescendo. Essa busca pela qualidade é o coração da filosofia Buy & Hold, a abordagem que, aqui no Paciência & Valor, acreditamos ser a mais sensata para construir riqueza.

Ferramenta 4: O Conhecimento, sua Lanterna na Escuridão

Por fim, a ferramenta mais importante de todas: o seu conhecimento. O medo, quase sempre, nasce do desconhecido. Quanto mais você entende o que está fazendo, por que escolheu cada investimento e como o mercado funciona, menos assustadoras as coisas se tornam. Invista em você. Leia, estude, acompanhe pessoas sérias. O conhecimento não elimina o risco, mas ele acende a luz, permitindo que você navegue com muito mais segurança.

A Batalha Interna: Entendendo suas Próprias Emoções

A gente pode passar o dia todo falando de gráficos e estratégias, mas a verdade nua e crua é que o maior risco para os seus investimentos, muitas vezes, está te olhando do outro lado do espelho. Suas emoções são o fator que pode colocar tudo a perder.

Vou te contar uma coisa: no início da minha jornada como investidor, o medo do risco era o que mais me paralisava. Cada notícia ruim, cada queda no gráfico, eu levava para o lado pessoal, como se fosse um atestado da minha incompetência. Foi um processo. A virada de chave só aconteceu quando eu entendi que “risco” não era sobre a certeza de perder, mas sobre aprender a gerenciar a incerteza de forma inteligente. E isso mudou tudo.

Conhecendo sua Tolerância ao Risco de Verdade

Já fizemos o “Teste do Travesseiro”, mas vale a pena reforçar: sua tolerância ao risco é única. Ela é moldada pela sua personalidade, pela sua fase de vida, por suas responsabilidades e até por suas experiências passadas com dinheiro. Um jovem solteiro no início da carreira tem uma capacidade de assumir riscos completamente diferente de um pai de família que está a poucos anos da aposentadoria.

Seja brutalmente honesto consigo mesmo. Não adianta montar a carteira “perfeita” que um especialista recomendou se ela vai te roubar o sono. Sua paz de espírito é um ativo valiosíssimo. Respeite-a.

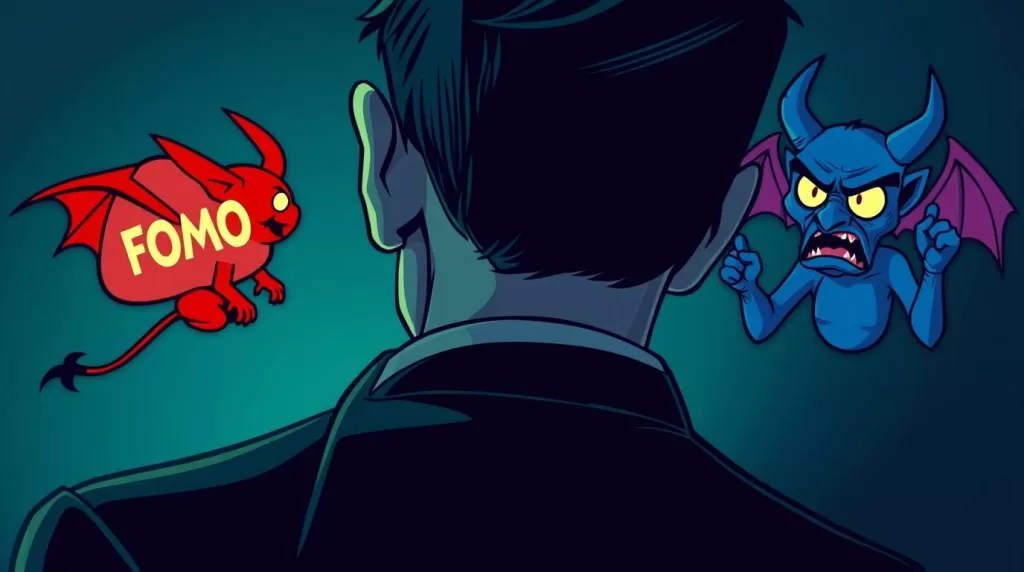

Os Dois Diabinhos no seu Ombro: Medo e Ganância

Toda a novela do mercado financeiro pode ser resumida a uma batalha épica entre duas emoções humanas muito fortes: o medo e a ganância.

- A Ganância é aquele diabinho que aparece nos dias de festa, quando tudo está subindo. Ele sussurra no seu ouvido: “Compra aquela ação que já dobrou de preço! Rápido, você vai ficar de fora!”. É o famoso FOMO (Fear Of Missing Out), o medo de perder a oportunidade.

- O Medo é o outro diabinho, que assume o controle nos dias de tempestade. Quando tudo está caindo, ele grita: “Vende tudo agora! Salve o que restou!”. E, geralmente, te faz vender no pior momento possível.

Como lutar contra eles? Com um plano. Um plano de investimentos claro, simples e escrito com a cabeça fria. Quando a emoção vier com tudo, seu plano será sua bússola, seu porto seguro, te lembrando do porquê você começou essa viagem. Se quiser se aprofundar em como se proteger dessas armadilhas, recomendamos muito a leitura do nosso artigo sobre os 5 vieses fatais que todo investidor deve evitar.

O Cardápio dos Investimentos: Onde Cada Ativo se Encaixa no Risco vs. Retorno

Para deixar tudo ainda mais claro, vamos dar uma olhada no “cardápio” dos investimentos e ver onde cada prato se encaixa na relação de Risco vs. Retorno nos investimentos.

Pratos Leves: Baixo Risco, Baixo Potencial de Retorno

Aqui moram os “tranquilões” da turma. O objetivo principal é não ter surpresas e preservar seu capital.

- Exemplos: Títulos do Tesouro de países muito estáveis, CDBs de grandes bancos com a proteção do fundo garantidor, fundos de renda fixa conservadores.

- Ideal para: Sua reserva de emergência, objetivos que você vai realizar em menos de um ano, ou para a base mais segura da sua carteira de aposentadoria.

Pratos Equilibrados: Médio Risco, Médio Potencial de Retorno

Aqui a gente adiciona um pouco mais de tempero em busca de um sabor (retorno) mais interessante, sabendo que a receita pode variar um pouco.

- Exemplos: Fundos imobiliários, títulos de crédito privado de boas empresas, fundos multimercado mais conservadores.

- Ideal para: Objetivos de médio prazo (3 a 5 anos) ou para investidores de perfil de investidor moderado, que já aceitam um pouco mais de emoção.

Pratos Picantes: Alto Risco, Alto Potencial de Retorno

Esta é a ala do cardápio para quem tem um estômago forte e busca um crescimento mais acelerado, sabendo que a volatilidade de mercado aqui é bem maior.

- Exemplos: Ações (principalmente de empresas menores ou de setores inovadores), fundos de ações, criptomoedas.

- Ideal para: Objetivos de longuíssimo prazo (mais de 10 anos) e apenas para uma pequena parte da carteira, mesmo para os investidores mais arrojados. Um conservador pode ter uma pitada mínima aqui, se o tempo estiver a seu favor.

A Armadilha do “Risco Zero”: O Perigo de Ficar Parado

Muitas pessoas, apavoradas com a ideia de risco, escolhem o caminho que parece ser o mais seguro de todos: não fazer nada. Deixar o dinheiro na conta corrente ou numa poupança que mal rende. O que elas não percebem é que, ao fazer isso, estão correndo um risco diferente, silencioso, mas terrivelmente real.

A Inflação: O Ladrão Invisível que Leva seu Dinheiro

Imagine que você tem €100 guardados. Se a inflação anual for de 5%, eles continuarão sendo €100, mas só comprarão equivalente a €95 do que compravam antes Na prática, seu dinheiro perdeu valor.

Deixar o dinheiro parado em um lugar que rende menos que a inflação é como correr numa esteira rolante que está andando para trás. Você se cansa só para acabar mais longe do seu objetivo. O “risco” de não investir é a certeza de perder poder de compra.

Custo de Oportunidade: O Futuro que Você Abre Mão de Viver

Além da inflação, existe o custo de oportunidade. É o filme que você deixou de assistir, a viagem que nunca aconteceu. Cada dia que seu dinheiro fica inerte é um dia a menos que ele poderia estar se multiplicando para você, graças à força dos juros compostos.

Não investir por medo do risco é como se recusar a plantar uma semente por medo de que uma geada a queime, esquecendo que, assim, você garante que jamais terá uma árvore e seus frutos. Se quiser entender o tamanho dessa oportunidade perdida, sugerimos dar uma olhada no nosso guia sobre o poder dos juros compostos para a aposentadoria.

Equilibrando a Balança para um Futuro Tranquilo

Ufa! Chegamos ao fim da nossa longa conversa. E espero que, agora, a palavra “risco” soe um pouco menos assustadora e muito mais gerenciável. Entender a relação entre risco e retorno não é sobre decorar fórmulas, mas sim sobre se conhecer.

É sobre entender que a sua paz de espírito é um ativo tão valioso quanto qualquer ação na sua carteira. É sobre saber que, com as ferramentas certas – tempo, conhecimento, diversificação e uma boa dose de autoconhecimento –, você pode, sim, construir um futuro financeiro próspero e, principalmente, sereno.

A jornada do investidor consciente não é sobre eliminar o risco, mas sobre abraçá-lo na medida certa para você. É sobre construir uma ponte sólida e segura em direção aos seus maiores sonhos, um passo de cada vez.

E você, como lida com o risco nos seus investimentos? Seus medos e estratégias são muito bem-vindos nos comentários abaixo! Vamos continuar essa conversa.

Perguntas Frequentes (FAQ) sobre Risco vs. Retorno nos investimentos

P: É possível investir com baixo risco e ter um retorno bom de verdade?

R: Depende do que você chama de “bom”. É quase impossível ter retornos espetaculares com baixo risco. Mas é totalmente possível ter retornos consistentes, acima da inflação, que vão construir sua riqueza no longo prazo, desde que você gerencie o risco de forma inteligente com diversificação e escolhendo bons ativos.

P: Sou conservador. Como posso começar a investir em ações sem perder o sono?

R: O segredo é começar pequeno. Destine uma parte mínima da sua carteira para isso, talvez 5% ou 10%. Em vez de escolher uma única empresa, comece com um ETF que segue um índice grande e confiável, como o S&P 500. Isso te dá diversificação na hora e te ajuda a se acostumar com a volatilidade de mercado sem colocar seu patrimônio em jogo.

P: A diversificação de carteira garante que eu não vou perder dinheiro?

R: Não, e é super importante ser honesto sobre isso. A diversificação não te protege de uma crise global, quando quase tudo cai junto. O superpoder dela é te proteger do desastre de uma única empresa ou setor quebrar e levar seu dinheiro junto. Pense nela como um amortecedor, não como um campo de força.

P: Minha tolerância ao risco pode mudar com o tempo?

R: Com toda a certeza! Sua tolerância ao risco não é uma tatuagem, é mais como uma roupa que pode precisar de ajustes. Conforme você aprende mais, sua confiança aumenta. E sua vida muda! Um aumento, um filho que vai para a faculdade… Tudo isso pode alterar sua capacidade de assumir riscos. Por isso, é saudável reavaliar seu perfil de investidor de tempos em tempos.

📚 Para Saber Mais (Fontes Consultadas)

- Investopedia: The Risk-Return Tradeoff – Uma explicação técnica e aprofundada sobre a teoria (em inglês).

- SEC.gov: Beginner’s Guide to Asset Allocation, Diversification, and Rebalancing – Guia da comissão de valores mobiliários dos EUA sobre proteção de carteira (em inglês).

- Morningstar: How to Assess Your Risk Tolerance – Artigos que te ajudam a se aprofundar no autoconhecimento do seu perfil de risco (em inglês).

- Paciência & Valor – Artigo sobre Diversificação – Nosso guia prático para você montar uma carteira resiliente.