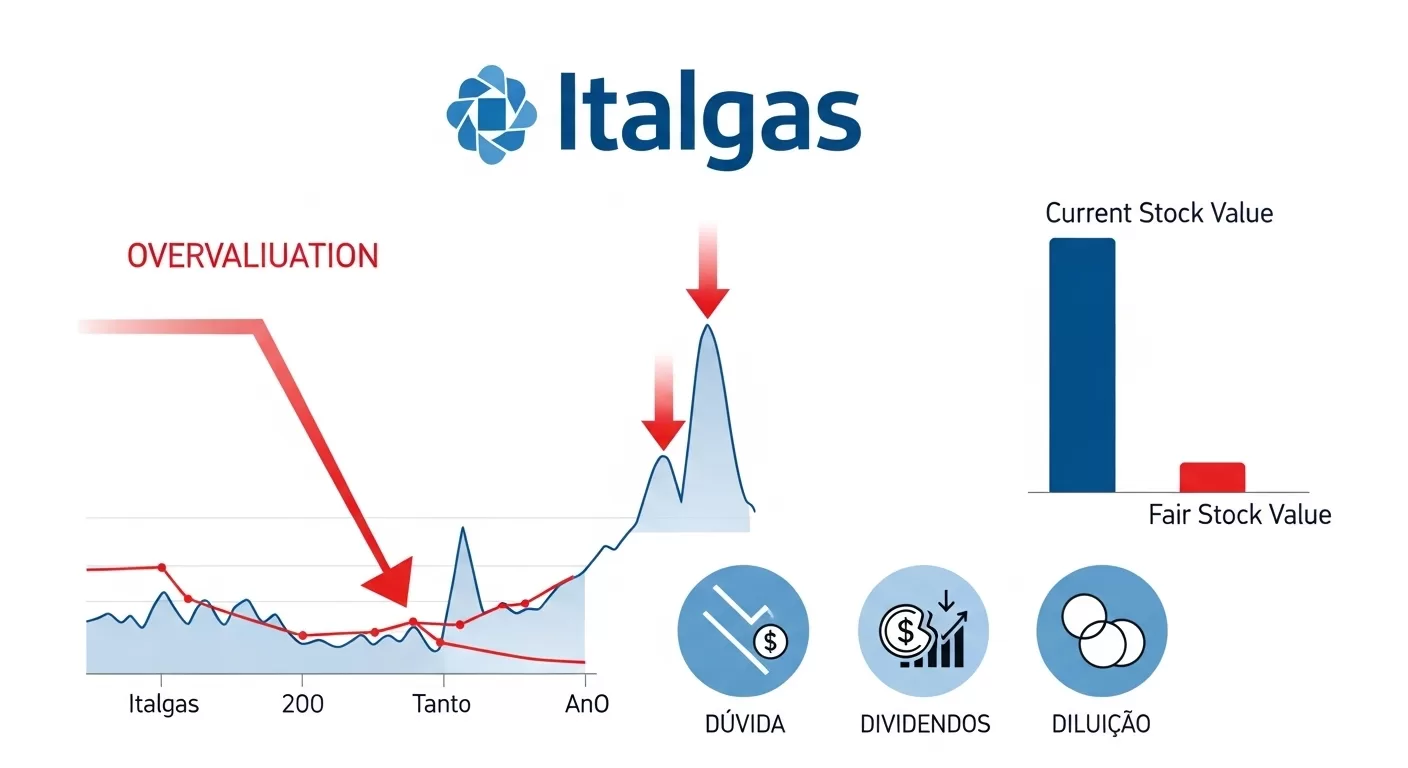

Você já se perguntou como uma empresa sólida pode estar supervalorizada em 25,4%? É exatamente isso que está acontecendo com a Italgas agora. Enquanto o mercado precifica a ação a €6,96, nossa análise aponta um valor justo de apenas €5,55. Isso significa que, se você está pensando em investir hoje, pode estar pagando caro demais.

A Italgas é uma das principais distribuidoras de gás natural da Europa, então não estamos falando de uma empresa qualquer. Mas aqui está o problema: mesmo empresas de qualidade podem apresentar sinais preocupantes. E é isso que nossa análise de ações Italgas investimento revelou nos últimos meses.

Vamos ser diretos: a empresa enfrentou uma diluição acionária brutal de 25% no último ano. Além disso, sua dívida tem uma cobertura de apenas 13% pelo fluxo de caixa operacional. Para você que entende de números, sabe que isso não é nada animador.

Principais Pontos – Olha, sei que você está aqui porque quer entender se vale a pena investir na Italgas. Então vou te contar exatamente o que descobri:

- Os 5 riscos críticos que podem afetar seu investimento (e por que um deles é particularmente grave)

- Por que €6,96 é caro demais e qual seria um preço justo para entrar

- Como a diluição de 25% está diluindo seus ganhos potenciais

- A realidade dos dividendos e por que a taxa de 122% é insustentável

- Estratégias práticas para quem já tem ações ou está pensando em comprar

Prezado leitor, recomendo a leitura do artigo originado deste, que oferece um aprofundamento sobre o tema ‘payout ratio’. Ele pode ser acessado através deste link.: Dividendos da Italgas: Herói ou Vilão? A Análise de 2 Escolas.

Panorama Atual da Italgas no Mercado Europeu

Deixa eu te situar no cenário. A Italgas não é uma empresa pequena – ela atende cerca de 7,6 milhões de clientes através de uma rede de mais de 74.000 quilômetros de tubulações. É como se fosse a “estrada de ferro” do gás natural italiano.

No contexto europeu, a empresa tem uma posição interessante. Com as mudanças energéticas que estão rolando no continente, empresas como a Italgas ficam numa situação meio ambígua. Por um lado, ainda há demanda por gás natural. Por outro, todo mundo está falando de transição energética.

Nossa análise de ações Italgas investimento mostra que a empresa opera num modelo regulado. Isso é bom porque dá previsibilidade – as receitas não oscilam tanto quanto numa empresa comum. Mas também significa que ela não pode simplesmente aumentar preços quando os custos sobem.

Posicionamento Competitivo

Aqui está um dado que pode te interessar: a Italgas controla cerca de 40% do mercado italiano de distribuição de gás. É uma fatia considerável, né? Isso dá à empresa algumas vantagens importantes, como poder de barganha com fornecedores e economias de escala.

Mas – e sempre tem um “mas” – mesmo sendo líder de mercado, a empresa está enfrentando problemas nos fundamentos financeiros. E é aí que nossa análise de ações Italgas investimento fica mais crítica. Posição dominante não resolve tudo, especialmente quando os números começam a ficar vermelhos.

Avaliação de Valor Justo: €5,55 vs €6,96

Vamos ao que interessa: os números. Quando calculamos o valor justo da Italgas usando fluxo de caixa descontado e comparação com empresas similares, chegamos a €5,55 por ação. O mercado está pagando €6,96. A matemática é simples: 25,4% de diferença.

Isso não significa que o mercado está “errado” necessariamente. Às vezes, investidores estão dispostos a pagar um prêmio por expectativas futuras. Mas nossa análise de ações Italgas investimento sugere que essas expectativas podem estar otimistas demais considerando a realidade atual da empresa.

Componentes da Avaliação

Para chegar nesse valor, consideramos os investimentos que a empresa planeja fazer – cerca de €1,1 bilhão entre 2024 e 2028. A maior parte vai para digitalização da rede e expansão em novas áreas. São investimentos necessários, mas que demoram para dar retorno.

Também levamos em conta o ambiente regulatório italiano. O WACC regulatório atual é de 5,6% para distribuição, o que influencia diretamente quanto a empresa pode ganhar com seus investimentos. É um parâmetro importante que muita gente esquece de considerar.

Riscos Investimento Italgas: Análise dos 5 Fatores Críticos

Agora vem a parte mais importante. Identificamos cinco riscos que todo investidor precisa conhecer antes de colocar dinheiro na Italgas. Vou te explicar cada um deles de forma clara.

1. Cobertura Inadequada da Dívida pelo Fluxo de Caixa

Este é o mais grave. A empresa gera caixa operacional suficiente para cobrir apenas 13% de sua dívida total. Para você ter uma ideia do que isso significa: seria como se você ganhasse €1.000 por mês e tivesse uma dívida que só consegue pagar €130 dela mensalmente.

Na prática, a Italgas precisaria de quase 8 anos do fluxo de caixa atual para quitar toda a dívida – assumindo que não gastasse nada com mais nada. Obviamente, isso é impossível porque a empresa precisa investir em manutenção e crescimento.

2. Taxa de Pagamento de Dividendos Insustentável

Aqui está outro problema sério. A Italgas está pagando 122% do que gera em caixa livre como dividendos. É como se você distribuísse €122 para cada €100 que sobra no seu orçamento depois de pagar todas as contas.

Se você investe na empresa pelos dividendos, precisa saber que essa política não se sustenta. Nossa análise de ações Italgas investimento indica alto risco de corte nos pagamentos futuros.

3. Diluição Acionária Significativa

No último ano, o número de ações em circulação aumentou 25%. Isso significa que sua fatia da empresa diminuiu proporcionalmente, mesmo que você não tenha vendido nenhuma ação.

É como se uma pizza fosse cortada em mais pedaços – cada pedaço fica menor, mesmo que a pizza continue do mesmo tamanho. Isso afeta diretamente métricas como lucro por ação e dividendos por ação.

4. Dependência Regulatória Elevada

Como empresa regulada, a Italgas depende muito das decisões do governo italiano sobre tarifas e condições operacionais. O próximo período regulatório (2026-2031) ainda não foi definido, criando incerteza sobre parâmetros fundamentais.

Mudanças na regulamentação podem impactar significativamente os resultados. É um risco que está fora do controle da empresa.

5. Exposição a Mudanças no Setor Energético

A Europa está acelerando a transição para energias renováveis. Embora o gás natural ainda seja considerado combustível de transição, existe o risco de redução da demanda no longo prazo.

A Italgas está investindo em biometano e hidrogênio verde, mas essas tecnologias ainda estão em desenvolvimento e podem não compensar eventuais perdas no negócio tradicional.

Fluxo de Caixa Italgas Análise: Sustentabilidade Operacional

Vamos falar sobre a geração de caixa da empresa, que é fundamental para entender a saúde do negócio. A Italgas gerou aproximadamente €650 milhões em fluxo de caixa operacional em 2024. Parece muito dinheiro, mas vamos colocar em perspectiva.

Desse montante, uma parte significativa precisa ser reinvestida na rede de distribuição. São gastos obrigatórios para manter a qualidade do serviço e atender às exigências regulatórias. Sobra menos dinheiro livre do que parece à primeira vista.

Nossa análise de ações Italgas investimento mostra que a empresa está numa situação delicada: precisa investir para crescer, mas os investimentos consomem boa parte do caixa gerado.

Composição do Fluxo de Caixa

A maior parte das receitas (cerca de 85%) vem de tarifas reguladas. Isso dá estabilidade, mas também limita o crescimento. Os outros 15% vêm de serviços complementares, que têm margem maior mas representam volume pequeno.

O problema é que os custos operacionais têm subido mais rápido que as receitas nos últimos dois anos. Isso pressiona as margens e, consequentemente, a geração de caixa livre.

Dividendos Italgas Sustentabilidade: Avaliação da Política de Distribuição

Se você investe pensando em dividendos, precisa prestar atenção nesta parte. A Italgas tem um histórico atrativo, com dividend yield entre 4% e 6% nos últimos anos. Mas a sustentabilidade dessa política está em xeque.

Com taxa de pagamento de 122%, a empresa está literalmente gastando mais do que ganha para manter os dividendos. É uma estratégia que funciona no curto prazo, mas compromete a saúde financeira.

Comparação Setorial

Para você ter uma referência, outras utilities europeias geralmente mantêm taxa de pagamento entre 60% e 80%. A Italgas está bem acima dessa faixa, o que sugere que a empresa pode estar priorizando satisfação imediata dos acionistas em detrimento da sustentabilidade.

Nossa análise de ações Italgas investimento recomenda cautela para quem baseia a decisão de investimento principalmente no rendimento de dividendos. O risco de corte é real e pode vir acompanhado de queda no preço da ação.

Diluição Acionária Italgas Impacto: Consequências para Investidores

Vamos falar sobre algo que afeta diretamente seu bolso: a diluição de 25% nas ações. Isso é uma das maiores diluições que vimos no setor de utilities europeu recentemente.

A diluição acontece quando a empresa emite novas ações – seja para captar recursos, converter bonds ou exercer opções de executivos. O resultado é que sua participação na empresa diminui proporcionalmente.

Cálculo do Impacto

Deixa eu te dar um exemplo prático. Se você tinha 1.000 ações que representavam 0,001% da empresa, após a diluição de 25%, suas 1.000 ações passaram a representar 0,0008% da empresa. Parece pouco, mas se multiplica pelo lucro por ação, dividendos por ação, e assim por diante.

Nossa análise de ações Italgas investimento sugere que você avalie se os recursos captados estão sendo bem aplicados. Se a empresa está usando o dinheiro para projetos com retorno alto, a diluição pode ser justificada. Caso contrário, é diluição de valor mesmo.

Dívida Italgas Cobertura Operacional: Estrutura de Capital

A estrutura de dívida da Italgas merece atenção especial. São cerca de €5,0 bilhões em dívida líquida, composta principalmente por bonds de longo prazo com vencimentos entre 2025 e 2035.

O índice de cobertura de juros ainda está aceitável em 3,2x, mas vem caindo nos últimos trimestres. É como um sinalizador amarelo – ainda não é vermelho, mas pede atenção.

Perfil de Vencimentos

Aqui está um ponto que pode complicar: entre 2027 e 2029, aproximadamente €1,8 bilhão precisarão ser refinanciados. Se as condições de mercado piorarem ou se a empresa não melhorar seus indicadores, pode ter que pagar juros mais altos.

Para nossa análise de ações Italgas investimento, esse calendário de vencimentos representa um risco adicional que precisa ser monitorado de perto.

Setor Gás Natural Europa Investimento: Contexto Macroeconômico

Não dá para analisar a Italgas sem entender o que está acontecendo no setor de gás natural europeu. A transição energética está criando incertezas sobre o futuro da demanda por gás natural.

O Pacto Verde Europeu estabelece metas ambiciosas de neutralidade carbônica até 2050. Embora o gás natural seja considerado combustível de transição, o horizonte de longo prazo pode incluir substituição gradual por alternativas renováveis.

Oportunidades em Gases Renováveis

A empresa está se posicionando para essa transição, investindo cerca de €200 milhões nos próximos três anos em biometano e hidrogênio verde. São apostas interessantes, mas ainda enfrentam desafios técnicos e regulatórios.

Nossa análise de ações Italgas investimento considera que essas novas tecnologias podem abrir oportunidades, mas não devem contribuir significativamente para os resultados no curto prazo.

Comparação com Pares Europeus: Benchmark Setorial

Para te dar uma perspectiva melhor, comparamos a Italgas com outras distribuidoras europeias como Snam (Itália) e Enagas (Espanha).

Os múltiplos de valorização são similares – P/E em torno de 14x está alinhado com o setor. Mas quando olhamos indicadores de solidez financeira, a Italgas fica atrás da média setorial.

Métricas Comparativas

| Métrica | Italgas | Snam | Enagas | Média Setorial |

| Dividend Yield | 5,2% | 4,8% | 4,5% | 4,8% |

| Dívida/EBITDA | 4,8x | 4,2x | 3,9x | 4,3x |

| ROE | 8,1% | 9,2% | 8,8% | 8,7% |

Nossa análise de ações Italgas investimento sugere que existem alternativas mais interessantes no mesmo setor, com empresas apresentando estruturas financeiras mais sólidas.

Cenários de Investimento: Perspectivas para 2025-2027

Vamos ser práticos: que cenários podemos esperar para a Italgas nos próximos anos? Construí três cenários baseados em diferentes premissas.

No cenário base (que considero mais provável), a empresa mantém operações estáveis com crescimento modesto de 2-3% ao ano. Os indicadores financeiros melhoram gradualmente, mas sem grandes saltos.

Cenário Otimista

Se tudo der certo – investimentos em digitalização funcionarem bem, gases renováveis decolarem, ambiente regulatório favorável -, poderíamos ver crescimento de 4-5% ao ano e melhoria substancial na geração de caixa. Neste caso, o preço-alvo poderia chegar a €7,50-8,00.

Cenário Pessimista

Mas e se as coisas não saírem como planejado? Pressões regulatórias, aceleração da transição energética, deterioração dos indicadores financeiros. Aí estaríamos falando de preço-alvo entre €4,50-5,00, o que representaria queda adicional de 20-30%.

Atribuo 50% de probabilidade ao cenário base e 25% para cada um dos extremos. Nossa análise de ações Italgas investimento se baseia principalmente no cenário base.

Estratégias de Investimento e Recomendações

Então, o que fazer com essas informações? Se você está pensando em investir na Italgas, nossa recomendação é cautela. A supervalorização atual não oferece margem de segurança adequada.

Para quem já tem ações, pode valer a pena considerar redução parcial da posição, especialmente se representa uma fatia grande do seu portfólio de utilities.

Níveis de Entrada Recomendados

Se você realmente quer investir na empresa, sugiro aguardar níveis entre €5,20-5,50, próximos ao valor justo que calculamos. Nesses preços, você teria margem de segurança melhor e potencial de retorno mais atrativo.

Para investidores focados em dividendos, atenção especial às próximas comunicações da empresa sobre política de distribuição. A taxa atual de 122% não se sustenta.

Nossa análise de ações Italgas investimento mostra que a empresa tem qualidades – posição competitiva sólida, ativos de qualidade, mercado regulado. Mas os preços atuais não refletem os riscos identificados.

O investimento pode fazer sentido para o perfil certo de investidor – conservador, foco em renda, horizonte longo – desde que feito no preço adequado e com diversificação apropriada. Mas hoje, com a ação 25% acima do valor justo, é melhor aguardar uma oportunidade melhor.

Descubra se vale a pena investir em uma ação 25% supervalorizada com riscos financeiros evidentes – essa é a pergunta que sua análise pessoal precisa responder, considerando seu perfil de risco e objetivos de investimento.

Perguntas Frequentes (FAQ) sobre Análise de ações Italgas investimento

Por que a Italgas está 25,4% supervalorizada?

A supervalorização resulta da discrepância entre o preço atual de €6,96 e o valor justo calculado de €5,55, baseado em análise fundamentalista que considera fluxos de caixa descontados, múltiplos comparáveis e riscos específicos da empresa. Os indicadores financeiros deteriorados, como baixa cobertura da dívida e taxa de pagamento de dividendos insustentável, justificam uma valorização menor que a atual de mercado.

Qual o impacto da diluição de 25% nas ações para os investidores?

A diluição reduz proporcionalmente a participação de cada investidor na empresa, afetando negativamente métricas por ação como EPS e valor patrimonial. Um investidor que possuía 1% da empresa antes da diluição passou a deter 0,8% após o aumento de 25% nas ações em circulação, mesmo mantendo o mesmo número de títulos.

Como a baixa cobertura de dívida (13%) afeta a empresa?

Esta métrica indica que a Italgas necessitaria de aproximadamente 7,7 anos de fluxo de caixa operacional atual para quitar sua dívida total, sinalizando vulnerabilidade financeira. A baixa cobertura limita a flexibilidade da empresa para investimentos e distribuição de dividendos, além de aumentar o risco de refinanciamento em condições desfavoráveis.

O dividendo da Italgas é sustentável com taxa de pagamento de 122%?

A taxa de pagamento acima de 100% indica que a empresa distribui mais recursos aos acionistas do que gera em caixa livre, situação insustentável no longo prazo. Esta prática geralmente leva à redução futura dos dividendos ou aumento do endividamento, ambos cenários negativos para investidores.

Quais são os principais riscos ao investir na Italgas atualmente?

Os principais riscos incluem: cobertura inadequada da dívida (13%), taxa de pagamento de dividendos insustentável (122%), diluição acionária significativa (25%), dependência regulatória elevada e exposição às mudanças estruturais do setor energético europeu com a transição para fontes renováveis.