Ok, vamos lá.

Abro o gráfico consolidado e, mais uma vez, lá está: a curva ascendente da UniCredit (UCG) continua, indiferente aos dados que tenho na minha tela. A ação não para de subir. É o tipo de movimento que faz o estômago de um investidor teimoso revirar. O FOMO (Fear of Missing Out), o medo de ficar de fora, é uma emoção poderosa. Mas para o investidor de valor, a disciplina é o antídoto. Meu trabalho é ignorar a euforia e focar no que realmente importa: a Análise Risco UniCredit, fria e desapaixonada.

O mercado, como um bêbado em uma festa, está dançando, alheio à realidade. A pergunta que me faço não é se a festa vai acabar, mas se o meu convite, o meu capital, ainda vale alguma coisa aqui. O conflito, agora, não é o preço da UniCredit, mas a contradição brutal entre a curva ascendente no gráfico e a projeção de lucros em queda. O peso na carteira (11,5%) já extrapolou o que a tese original justificava. A decisão é, portanto, inevitável: o capital excedente deve ser realocado. É esta a disciplina que o capital exige quando a tese de investimento se esvai.

Principais Pontos da Análise Risco UniCredit

- A contradição entre a alta contínua no preço da ação e a previsão de queda nos lucros da UniCredit (UCG) é o principal dilema.

- A decisão de não investir mais capital, mesmo com a euforia do mercado, reflete disciplina ao resistir à tentação de comprar no topo, além de considerar que o peso na carteira já excedeu o objetivo estabelecido.

- A tese de valor inicial, baseada na

margem de segurança, é invalidada quando o preço da ação se aproxima ou supera o valor justo estimado e os fundamentos do negócio se deterioram. - O principal princípio reafirmado é que preço e valor são conceitos distintos, e o investidor de valor deve sempre priorizar a solidez dos fundamentos.

A Tese Original: O Que Me Trouxe Até Aqui

Lembro-me da tese, anotada com clareza em meu diário. Em um momento de maior turbulência no mercado europeu, a UniCredit, um dos pilares do sistema bancário do continente, parecia ter sido jogada no limbo dos ativos negligenciados. A análise de balanço e fluxo de caixa indicava, na época, uma subvalorização significativa, em relação ao meu valor justo calculado. Acreditei naquilo, e por uma boa razão. Minha lógica se baseava em três pilares simples e diretos, a filosofia que Benjamin Graham defendia.

Primeiro, a margem de segurança. A diferença substancial entre o preço e o valor intrínseco. Para mim, a empresa era como uma velha casa de tijolos, sólida e funcional, mas que estava sendo vendida a um preço muito inferior ao custo de construção. O mercado, na minha visão, via apenas a pintura descascada e os jardins por arrumar, ignorando a fundação robusta. A Análise Risco UniCredit parecia clara na época.

Segundo, a posição estratégica. A UniCredit não é um banco qualquer; é uma engrenagem vital na economia europeia. Isso lhe confere uma resiliência e uma importância sistêmica que o mercado frequentemente subestima em crises de curto prazo. Pensei que, com o tempo, a estabilidade e a relevância do negócio voltariam a ser reconhecidas, e o preço se alinhava com o valor.

O terceiro pilar, talvez o mais forte, era a expectativa de que o mercado estivesse precificando em excesso os riscos de curto prazo. Crises de energia, inflação, incerteza geopolítica — tudo parecia estar pesando sobre o preço da ação. Eu via essa pressão como um ruído, não como uma mudança fundamental. Acreditei que, com a poeira baixando, a empresa teria o potencial para retornar capital aos acionistas através de dividendos generosos e programas de recompra de ações, desde que os lucros se estabilizassem ou, idealmente, voltassem a crescer.

A Análise Crítica: Teimosia ou Disciplina?

O cenário mudou drasticamente. A ação, ainda, está um pouco subvalorizada. A nova previsão de lucros invalida parte da minha tese de investimento, enquanto o preço sobe, aparentemente sem freio. A questão que me faço agora não é se estou certo ou errado, mas se estou sendo teimoso ou disciplinado. A teimosia ignora a nova evidência. A disciplina a confronta. E a evidência é clara: o principal catalisador para a valorização do preço da ação, a estabilização e crescimento dos lucros, está agora sob grave ameaça.

O princípio do valor de Graham não é sobre comprar qualquer coisa que pareça barata. É sobre comprar negócios sólidos que estão sendo negociados a um preço barato. A diferença é sutil, mas colossal. Uma ação que sobe sem fundamentos que justifiquem o movimento é, na maioria dos casos, uma bolha especulativa. O preço sobe não por um motivo concreto, mas por um entusiasmo que o mercado já começou a precificar. A Análise Risco UniCredit me leva a essa conclusão desconfortável.

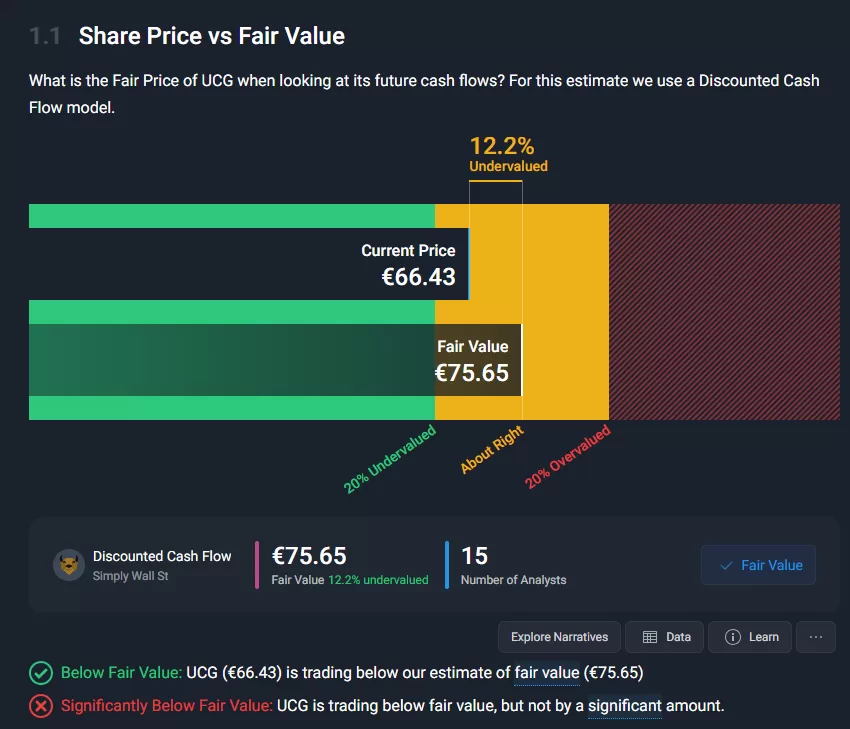

A pergunta que faço a mim mesmo é, “A receita e os lucros devem crescer?”. A resposta da minha análise pré-morte é, “A previsão é de que os lucros caiam em média 0,7% ao ano nos próximos 3 anos.” É um sinal de alerta grave. Esta deterioração da base de lucros torna o meu valor justo inicial de 77.64 € em algo, no mínimo, questionável. A suposta margem de segurança de 22.5% evaporou há tempos, e agora o preço opera em um território que minha análise fundamentalista não justifica.

A Análise Risco UniCredit me mostra que o risco subiu, e a recompensa potencial diminuiu. O motor que eu esperava que impulsionasse o preço — o crescimento futuro — está falhando. O mercado, afinal, não é tão irracional assim. A euforia pode estar precificando algo que não existe.

A decisão, portanto, é clara e disciplinada. Minha estratégia aponta um peso ideal de 8,3% para esta empresa na minha carteira. O peso real, contudo, já escalou para 11,5%. Essa distorção não é apenas um desvio numérico, mas uma ameaça concreta à solidez da tese original de compra. A solução, neste caso, não é reforçar a posição, mas sim vender o excedente e realocar o capital em oportunidades mais alinhadas com os princípios de segurança e valor.

A Decisão Final: Reduzir a Exposição e Monitorar

A tese de compra, fundamentada na subvalorização e na expectativa de estabilização dos lucros, está comprometida. A incerteza que antes parecia um ruído de mercado agora se materializou em uma ameaça tangível: a previsão de queda nos lucros. A margem de segurança, meu escudo contra a volatilidade, se estreita perigosamente quando os fundamentos se deterioram.

Esta não é uma decisão movida pelo medo, mas pela disciplina. Meu foco permanece na compra de empresas com valor intrínseco e fundamentos sólidos, que estejam em um caminho claro de recuperação. Não é o caso aqui. Vou aguardar por sinais concretos de reversão na tendência dos lucros antes de sequer considerar um novo aporte. Meu capital, meu recurso mais valioso, merece uma tese mais robusta e um risco calculado. Até lá, a prudência dita que eu monitore de perto, mas não aumente minha exposição.

A decisão, portanto, é simples. É uma não-decisão de ação. Eu não vou aportar mais capital. A tese de compra, fundamentada na subvalorização e na expectativa de estabilização dos lucros, está comprometida. A incerteza que antes me parecia um ruído, agora tem um rosto concreto: a previsão de queda nos lucros.

A margem de segurança é um escudo contra a incerteza. Quando essa incerteza se materializa em uma ameaça direta aos fundamentos, a margem se estreita perigosamente. A Análise Risco UniCredit é, em essência, uma Análise Risco do meu próprio juízo. E meu juízo me diz para ter cautela. Não é um movimento de medo. É um movimento de disciplina. O meu foco permanece na compra de empresas de grande valor com fundamentos em deterioração que estão em um caminho claro de recuperação, e não é o caso aqui. Vou aguardar por sinais concretos de reversão na tendência dos lucros antes de sequer considerar um novo aporte. O meu capital, o meu recurso mais valioso, merece uma tese mais robusta.

Para Aprofundar a Análise: Meus Recursos de Consulta

- Links Internos:

- Links Externos:

- Livro Recomendado:

- O Investidor Inteligente, de Benjamin Graham: Link Amazon

A Lição Universal

A lição é antiga, mas a cada dia que passa, sinto que ela se torna mais visceralmente real. Uma ação que sobe sem que seus lucros a acompanhem não é um bom investimento. Não é uma barganha. É, invariavelmente, uma armadilha de valor, ou, no mínimo, um risco de bolha especulativa. O preço alto pode ser um sintoma de um entusiasmo irracional, e não uma oportunidade para o investidor de valor.

O princípio de Benjamin Graham me lembra de que a análise da trajetória futura dos lucros é muito mais importante do que qualquer avaliação estática do momento presente. O que importa não é o quão popular algo está hoje, mas se ele estará mais forte ou mais fraco amanhã. A minha Análise Risco UniCredit me lembrou disso, da forma mais direta possível.

5 Perguntas Que Eu Me Faço Sobre Esta Decisão

Estou me deixando levar pelo pessimismo de curto prazo?

Não. Minha decisão não é baseada em uma flutuação de preço, mas na deterioração de uma métrica fundamental e objetiva: a previsão de lucro. O otimismo do mercado pode ser uma oportunidade, mas a queda nos lucros é um risco real. A Análise Risco UniCredit que fiz me protege disso.

O que faria a minha tese de compra original voltar a ser válida?

A tese voltaria a ser válida se houvesse uma reversão clara na tendência dos lucros, com previsões de estabilização ou crescimento no futuro próximo. Seria necessário um sinal robusto de que a deterioração parou e que a empresa está em um caminho de recuperação.

Qual o principal risco que eu ignoro ao monitorar em vez de comprar?

O principal risco é o de perder uma rápida recuperação se a previsão de lucros for excessivamente pessimista. No entanto, o risco de uma “armadilha de valor” é muito maior e mais custoso. A minha prioridade é proteger o meu capital. A Análise Risco UniCredit me leva a essa conclusão.

Em que ponto eu consideraria vender minha posição atual?

Eu consideraria vender se a previsão de lucros se deteriorasse ainda mais e se a empresa mostrasse que os problemas de fundamentos em deterioração são sistêmicos e de longo prazo. O preço da ação, por si só, não é o gatilho, mas a evidência de que a empresa está permanentemente perdendo sua capacidade de gerar valor.

Este caso afeta minha filosofia geral de investimento?

Não, ele a reforça. O caso UniCredit não questiona a filosofia de investimento em valor de Graham, mas aprofunda sua aplicação. A lição é que a filosofia de Graham exige disciplina e uma avaliação constante da tese de investimento original. O preço baixo por si só não é o suficiente.

Este artigo é parte do meu diário de bordo pessoal e reflete unicamente minhas próprias análises e decisões para a gestão da minha carteira de investimentos. Ele tem um propósito educacional e de compartilhamento de experiências, não sendo, de forma alguma, uma recomendação de compra, venda ou manutenção de qualquer ativo. Cada investidor deve conduzir sua própria pesquisa, assumindo total responsabilidade por suas decisões de investimento.

#AnáliseDeAções #InvestimentoEmValor #DiárioDeBordoDoInvestidor