Diário de Bordo do Investidor – Data: 18 de agosto de 2025

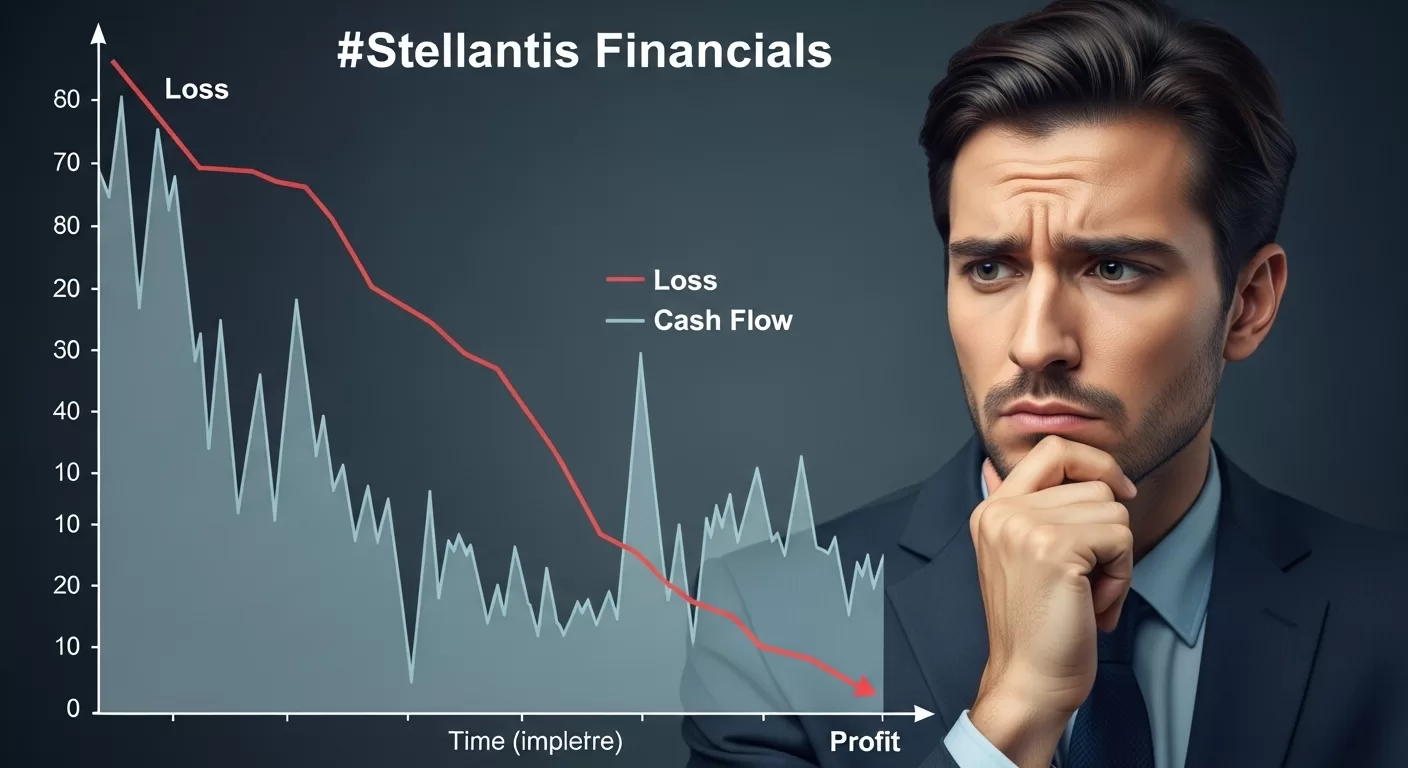

Ok, Alberto, vamos lá. Análise Financeira da Stellantis está quebrando minha tese de dividendo. É hora de confrontar os números e, mais importante, de confrontar a mim mesmo. Abro a planilha na qual anoto as decisões e os fatos relevantes, e lá está o vermelho berrante na linha da Stellantis N.V. (BIT:STLAM). Os resultados do primeiro semestre foram divulgados.

A empresa, com um peso de 6,9% na carteira, registrou um prejuízo líquido e, o mais alarmante, um fluxo de caixa operacional negativo. A tela me olha de volta, e a dúvida, uma hóspede rara e indesejada, começa a se instalar.

O que se faz quando a realidade colide com a sua tese de investimento? A resposta é simples e difícil ao mesmo tempo: você reavalia. A emoção de ver uma posição relevante no vermelho deve ser a primeira a ser posta de lado. A análise financeira da Stellantis se tornou, de repente, uma aula de humildade. O meu primeiro pensamento é de questionamento, não de pânico. Como um investidor racional, eu me pergunto: “A tese ainda está de pé?”

Principais Pontos da Análise Financeira da Stellantis

- A Tese Original: O investimento foi feito com base em pilares sólidos, como um alto dividendo, liderança global e saúde financeira crescente.

- O Gatilho da Dúvida: O recente prejuízo e o fluxo de caixa negativo colocam o dividendo, principal atrativo, em xeque.

- O Risco Fundamental: O principal risco não é competição ou tecnologia, mas a incapacidade de gerar fluxo de caixa livre positivo para sustentar o dividendo.

- A Decisão Lógica: A deterioração dos fundamentos, aliada à elevada exposição na carteira, justifica a redução da posição.

- A Lição Universal: Um alto dividend yield sem suporte de lucros e caixa é uma “armadilha de valor” que esconde problemas.

O que me Fez Comprar: A Tese Original

Para reavaliar, é preciso primeiro relembrar a tese. Por que a Stellantis N.V. (BIT:STLAM) entrou nesta carteira? A resposta está nos pilares que, à época da decisão, pareciam inabaláveis. O primeiro, e mais óbvio, era o atraente dividend yield. O dividendo da empresa estava acima de 8% e isso era um sinal de valor, algo que se destacava em meio a um mercado saturado. Eu buscava um ativo que, além da valorização, pudesse gerar renda passiva significativa.

O segundo pilar era a solidez operacional. A Stellantis não é uma empresa qualquer. Ela é uma das maiores do setor automobilístico, um gigante com escala global, capaz de competir em todos os mercados. A lógica era simples: um líder de mercado, com escala e marcas consagradas, tem uma vantagem competitiva duradoura. Eu via a fusão como um movimento estratégico, uma forma de consolidar essa liderança e criar sinergias que aumentariam a lucratividade.

O terceiro pilar era o crescimento. As projeções indicavam que a empresa tinha espaço para expandir sua receita acima da média do setor. Eu não esperava um crescimento meteórico, mas um avanço constante, sustentado pela inovação e pela penetração em novos mercados. Eu acreditava que, com o tempo, a empresa se tornaria uma máquina de crescimento e lucratividade.

Por fim, o quarto pilar era a melhoria da saúde financeira. A gestão demonstrava um compromisso com a redução da dívida, o que liberaria capital para reinvestimento e, crucialmente, para o pagamento de dividendos mais robustos e sustentáveis. A combinação desses quatro pilares formava uma tese de investimento coerente. Era uma empresa que parecia combinar o melhor dos mundos: valor, crescimento e dividendos.

A Análise Financeira da Stellantis e o Confronto com a Realidade

É neste ponto que a dúvida se manifesta. Olhando para a análise financeira da Stellantis, a tese de investimento está sob forte pressão. O que parecia um investimento sólido em uma empresa de valor e dividendo se tornou uma aposta na sua capacidade de recuperação. O prejuízo líquido do primeiro semestre de 2025, juntamente com o fluxo de caixa operacional negativo, é um alerta vermelho. A empresa não está gerando dinheiro. E o pior: ela está pagando dividendos sem gerar lucro ou fluxo de caixa livre. Essa é uma prática insustentável.

A pergunta inevitável que me faço é: “Estou sendo teimoso ou disciplinado?”. Teimosia é manter uma posição mesmo quando a tese original foi invalidada. Disciplina é reconhecer a mudança e agir de acordo com seu plano de gestão de risco. A teimosia te faz acreditar que um problema é temporário, mesmo quando os fatos indicam o contrário. A disciplina te força a ser honesto consigo mesmo. A Análise Financeira da Stellantis me exige disciplina.

O pilar do dividendo, que era o principal atrativo, está comprometido. Um alto rendimento, por si só, não é um sinal de saúde. Pelo contrário, pode ser um sintoma de doença. É como a febre alta: um sinal de que algo está errado. Quando uma empresa paga um dividendo de 8% enquanto tem prejuízo e fluxo de caixa negativo, o que ela está fazendo? Ela está consumindo o próprio capital para agradar o mercado, uma estratégia que não pode durar.

A queda na receita e o prejuízo contradizem diretamente a perspectiva de crescimento. Não é apenas um solavanco no caminho. É um desvio significativo da rota. A minha tese era baseada na ideia de uma empresa que cresceria e, com isso, sustentaria seus pagamentos. Agora, a realidade é outra. O crescimento estagnou. A rentabilidade desapareceu. A análise de risco da Stellantis se tornou uma prioridade.

A Análise Pré-Mortem: Qual o Risco Fundamental?

Eu sempre faço um exercício de análise pré-mortem. Eu me pergunto: “O que poderia dar errado e invalidar minha tese de investimento?”. A tese original era baseada em uma máquina de gerar caixa que paga dividendos atrativos. O prejuízo recente e o fluxo de caixa operacional negativo colocam este pilar em observação. O principal risco que invalidaria minha tese não é a competição chinesa ou um atraso tecnológico momentâneo. Embora sejam desafios relevantes, o risco fundamental é a incapacidade persistente da empresa de gerar fluxo de caixa livre positivo para cobrir seus dividendos.

Se esta situação se provar uma nova realidade nos próximos trimestres, em vez de um problema temporário, isso significa que a tese original ruiu. A empresa se transformaria de um ativo de renda para uma aposta especulativa na sua recuperação, um jogo que eu não estou disposto a jogar. Meu objetivo como investidor é a busca por retornos consistentes e a proteção do capital, não a aposta em reviravoltas dramáticas.

A Decisão Final: Reduzir a Exposição

A decisão é clara e racional. A minha análise financeira da Stellantis me leva a uma única conclusão. É preciso reduzir a exposição. O peso de 6,9% na carteira é elevado para um ativo com fundamentos em deterioração. Um ativo que antes parecia uma fortaleza de dividendos, agora parece um castelo de cartas. A lógica me diz para diminuir o risco e reavaliar a posição após os próximos resultados ou um plano de recuperação claro da gestão.

A venda parcial não é um ato de pânico, mas de disciplina. É a execução do plano. Se a situação se deteriorar ainda mais, a perda será menor. Se a empresa se recuperar, eu ainda terei uma pequena posição para me beneficiar. A redução da exposição é uma forma de proteger o capital, de realocar recursos para ativos que se encaixem melhor na minha tese de investimento. É um movimento estratégico, não emocional.

Lições Universais para o Investidor

- Um Alto Rendimento não é Garantia de Sucesso: Um alto dividend yield deve ser sempre investigado. Se não for sustentado por lucros consistentes e fluxo de caixa livre positivo, pode ser uma ‘armadilha de valor’ (yield trap) que mascara problemas fundamentais.

- A Tese é o Alicerce: O investimento deve ser feito com base em uma tese clara e sólida. Quando os fatos a contradizem, é hora de reavaliá-la.

- Disciplina Vence a Teimosia: Saber quando cortar perdas ou reduzir uma posição é tão importante quanto saber quando entrar.

Links para Aprofundamento da Análise

- Investimento em Dividendos Sustentáveis

- O que é Fluxo de Caixa Livre?

- Análise Fundamentalista para Iniciantes

- Ação Buy and Hold Caiu Muito: 13 Passos Para Reagir com Inteligência

5 Perguntas Que Eu Me Faço Sobre Esta Decisão

Os resultados negativos são um evento único ou o início de uma tendência?

É cedo para cravar que é uma tendência, mas é um forte sinal de alerta. A realidade dos próximos trimestres é o que realmente confirmará ou refutará a tese. O racional é assumir que o risco aumentou significativamente.

A gestão da Stellantis pode reverter o prejuízo e o fluxo de caixa negativo nos próximos trimestres?

A capacidade de reverter a situação existe, dado o histórico de disciplina da gestão e a escala da empresa. A pergunta é se a intenção existe e se o plano de execução é eficaz. Não estou mais disposto a ter um peso significativo na carteira enquanto espero a resposta.

Qual é a probabilidade de um corte no dividendo se a situação persistir?

Se a situação persistir, a probabilidade de um corte no dividendo é alta. Uma gestão responsável não sustentará um pagamento que consome o capital da empresa a longo prazo. Um corte seria a decisão lógica para proteger a saúde financeira da empresa, mesmo que afete o preço da ação no curto prazo.

O capital que será liberado pode ser melhor alocado em outro ativo da carteira?

Sim, o capital pode ser melhor alocado. O objetivo é sempre ter o capital em um ativo que melhor se alinha com a tese de investimento, seja ela de renda, crescimento ou proteção. A redução permite realocar recursos para uma oportunidade que oferece um balanço de risco/retorno mais atraente.

Como posso me assegurar de que a Análise Financeira da Stellantis me permitirá identificar a recuperação, se ela ocorrer?

Para identificar uma recuperação, é preciso definir métricas claras. Eu vou acompanhar a receita, a rentabilidade e, acima de tudo, o retorno ao fluxo de caixa livre positivo. Somente quando esses indicadores demonstrarem uma melhoria consistente ao longo de múltiplos trimestres, e não apenas um evento isolado, eu vou considerar reinvestir na empresa.

Este artigo é parte do meu diário de bordo pessoal e reflete unicamente minhas próprias análises e decisões para a gestão da minha carteira de investimentos. Ele tem um propósito educacional e de compartilhamento de experiências, não sendo, de forma alguma, uma recomendação de compra, venda ou manutenção de qualquer ativo. Cada investidor deve conduzir sua própria pesquisa, assumindo total responsabilidade por suas decisões de investimento.