Ok, Alberto, vamos lá. É uma segunda-feira, e o sol da tarde entra pela janela do escritório, mas a luz aqui dentro é de cautela. Abro a planilha, o arquivo de dados que, nos últimos anos, tornou-se o meu diário mais honesto. E lá está, na linha da Stellantis (STLAM), o resultado do primeiro semestre de 2025. O número em si não me surpreende; o impacto dele, sim. Os relatórios falam de um prejuízo por ação, uma queda de receita substancial e uma perda líquida que me faz coçar a cabeça.

Este é o gatilho. O sinal de alerta que eu, com a minha experiência, deveria ver como um amigo, e não como um inimigo. O meu portfólio de ações mostra que a análise STLAM resultou em uma alocação de 6,9%, um número que está muito acima do peso ideal que minha estratégia original prevê. Eu vinha comprando na queda, acreditando que o mercado estava superestimando os riscos. Mas agora, o prejuízo se materializa, e a minha posição está com um lucro negativo, ainda não realizado, de quase 9%. A pergunta que ressoa é: “E agora, Alberto?”.

Principais Pontos desta Análise STLAM

- A Tese Original está sob ataque: Os resultados recentes da Stellantis invalidam a premissa de que a empresa manteria lucros e um fluxo de caixa sólido, pilares essenciais para a sustentabilidade de seu elevado dividend yield.

- Dividendos Insustentáveis: O ‘guidance’ otimista para o futuro contrasta com a performance atual de prejuízo, tornando a promessa de um dividendo atrativo uma bandeira vermelha, e não um atrativo.

- Gestão de Risco é Prioridade: Manter a disciplina significa reavaliar a alocação de 6,9%, reduzindo o risco para o percentual original de 2,2% a 3,0% gradualmente, e somente após a posição se tornar positiva.

- O Princípio Universal: O real valor de um dividendo está em sua sustentabilidade, baseada em fundamentos de negócio sólidos. Altos ‘yields’ em empresas não lucrativas são armadilhas, não oportunidades.

A Tese Original: O Que Vi na Stellantis

Eu reviso minhas anotações, os gráficos que tracei, a lógica que me levou a essa alocação. O primeiro pilar da minha análise STLAM foi o que me atraiu: o seu elevadíssimo dividend yield, muito acima da média do mercado e, crucialmente, da própria indústria automotiva. Em um cenário de baixa e incerteza, um fluxo de renda constante é um alento. O dinheiro na mão, em vez de uma promessa de valorização futura, tem um peso psicológico e prático inegável.

A esse ponto de entrada, juntei a previsão de crescimento. A tese era que a Stellantis, como uma das gigantes do setor, cresceria sua receita a uma taxa de 5,1% ao ano, superando a média de 3,5% do setor europeu. Essa diferença era a minha margem de segurança, a prova de que a gestão era mais eficiente, de que a fusão de marcas lendárias tinha sinergias reais. Era um argumento de crescimento qualitativo, não apenas de um negócio cíclico. A análise STLAM parecia favorecer o crescimento futuro.

Meu terceiro pilar era o posicionamento de mercado. A empresa não é uma startup; ela é uma das maiores fabricantes de automóveis do mundo. Ter a Fiat, a Peugeot, a Chrysler, a Jeep e tantas outras sob o mesmo teto era uma vantagem competitiva inigualável, uma escala que dificilmente seria replicada. Isso me dava a tranquilidade de estar investindo em um ‘cavalo grande’, uma empresa que sobreviveu e se adaptou a crises passadas.

Além disso, havia um histórico de forte remuneração. A Stellantis havia provado, ao longo dos anos, que tinha o acionista como prioridade, pagando dividendos substanciais e consistentes. E, para mim, esse histórico é um dos melhores indicadores de que a gestão tem sua cabeça no lugar e valoriza o capital do investidor.

Por fim, o valuation. O alto dividend yield sugeria que a empresa estava barata. O mercado parecia não acreditar no potencial dela, ou estava penalizando a ação por alguma razão que eu não via. Essa distorção, para mim, era a oportunidade. Acreditava na minha análise STLAM, que o mercado se ajustaria e o preço da ação refletiria o valor real da empresa.

Um ponto de confiança adicional era o Antonio Filosa como CEO. Seu trabalho e experiência anterior na Stellantis Brasil me davam a certeza de que a empresa estava em boas mãos, liderada por alguém que conhecia a fundo os mercados emergentes e o desafio da adaptação.

A Análise Crítica: Teimoso ou Disciplinado?

Este é o momento de introspecção. O momento de me olhar no espelho e perguntar: “Alberto, você está sendo teimoso ou disciplinado?”. A teimosia é a emoção que ignora a realidade. A disciplina é a razão que se adapta a ela. A análise STLAM que fiz há meses precisa ser confrontada com o balanço de agora.

Os resultados recentes são um golpe direto na minha tese original. A queda de receita de 13% e a perda líquida são fatos, não opiniões. A empresa, que eu via como uma máquina de gerar lucros e caixa para sustentar dividendos, tornou-se, no último semestre, uma máquina de gastar. O dividend yield, que antes era o ponto de entrada, agora é um sinal de alerta.

É como o alarme de fumaça: a fumaça é alta, mas a casa pode estar pegando fogo. A promessa de dinheiro é boa, mas o que garante que o próximo dividendo será pago? A empresa pode até pagar, mas isso seria com capital de terceiros ou diluição, o que é um risco para a saúde financeira a longo prazo.

O ‘guidance’ otimista da Stellantis para o segundo semestre é a única coisa que me segura. Eles esperam reverter o quadro, mas a minha análise STLAM me diz que isso é pura incerteza. A promessa de resultados futuros, sem um histórico de performance no semestre para sustentá-la, é apenas isso: uma promessa. Uma empresa sólida deve ter um balanço que fala por si só, não uma gestão que tenta convencer o mercado com palavras.

Essa análise de balanço me mostra que a teimosia seria manter a posição, esperando que a empresa se recupere por inércia. A disciplina é reconhecer que os fundamentos de negócio que me atraíram mudaram, mesmo que temporariamente. O pilar da lucratividade, essencial para a sustentabilidade dos dividendos, desmoronou. E com ele, o valuation atrativo se torna uma ilusão, porque o preço da ação, por mais baixo que esteja, não justifica o risco de uma empresa que não gera caixa.

A Decisão Final: Gerenciamento de Risco

A decisão, portanto, é lógica. A minha estratégia de investimento, desde o início, tem um peso ideal de 2,2% a 3,0% para uma posição como essa. A alocação atual de 6,9% é um reflexo do meu otimismo e do meu erro de tentar “aproveitar a queda”. O que antes era uma aposta tática de curto prazo se tornou um problema de gestão de risco de longo prazo.

A minha decisão, então, é reavaliar o tamanho da posição. A análise STLAM me mostra que eu preciso diminuir minha exposição. Não vou vender tudo e sair correndo. Isso seria pânico. A disciplina me diz para ser paciente. A decisão é vender, mas com inteligência. A minha estratégia é aguardar que a minha posição volte ao azul, mesmo que por um breve momento, e ir vendendo aos poucos para realocar o capital.

Essa ação não é um sinal de que eu desisti da Stellantis para sempre, mas sim um sinal de que eu não posso me dar ao luxo de ignorar os fatos. Irei esperar o próximo balanço, o resultado do ano, para ver se a performance negativa é um evento pontual, um solavanco, ou uma nova tendência. A análise STLAM é contínua, e a melhor maneira de protegê-la é através de uma gestão de risco firme.

Para Aprofundamento

- Projetos Financeiros Stellantis 2025: Análise da Queda e o Plano de Retomada

- Tecnologia de Células de Combustível de Hidrogênio: O Recuo Estratégico da Stellantis

- Novo CEO Stellantis: Antonio Filosa Assume Liderança em 2025

- Antonio Filosa, un italiano CEO di Stellantis. Torino spera

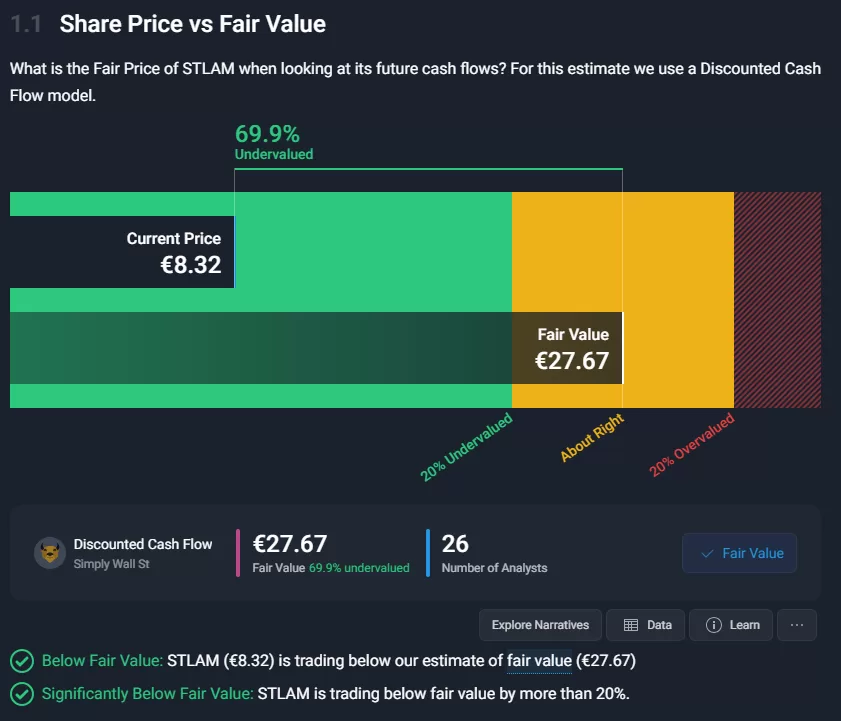

- Simplywall.st – Stellantis N.V.BIT:STLAM Stock Report

A Lição Universal

O meu erro não foi investir, foi ignorar os sinais. O princípio fundamental que esta situação reafirma é este: um dividend yield elevado só é atrativo se for sustentado por lucros e fluxos de caixa consistentes. A análise STLAM me ensinou, mais uma vez, que a porcentagem do dividendo não é um indicador de valor, mas sim um reflexo de preço. A sustentabilidade é a chave.

Quando uma empresa deixa de ser lucrativa e começa a pagar dividendos, isso não é um presente para os acionistas. É um aviso, um sinal de alerta de que a gestão pode estar tentando manter a confiança do mercado a qualquer custo, mesmo que isso comprometa a saúde financeira da empresa a longo prazo. O foco deve ser sempre nos fundamentos de negócio. Os lucros e o fluxo de caixa devem ser a fonte dos dividendos, e não o caixa da própria empresa ou de dívidas. Esta é a essência da boa análise STLAM e de qualquer investimento.

FAQ: 5 Perguntas Que Eu Me Faço Sobre Esta Decisão

1. A minha tese de investimento inicial na Stellantis era falha ou a situação atual é um desvio temporário?

A tese não era falha, mas incompleta. Ela dependia de uma premissa de lucratividade e fluxo de caixa que não se confirmou neste semestre. O problema não é a tese em si, mas a realidade dos fatos que a desafia. Se é um desvio temporário, o próximo balanço dirá. Minha decisão de reduzir a posição é o meu plano de contingência para o caso de não ser.

2. Como a gestão de risco poderia ter sido mais eficiente para evitar que a minha posição se tornasse tão grande?

O erro foi ter a disciplina para comprar na queda, mas não a disciplina para gerenciar o tamanho da posição. A alocação ideal de 2,2% a 3,0% é um limite máximo, não um ponto de partida. Eu deveria ter sido mais rigoroso com a minha própria estratégia, em vez de deixar a convicção de uma “oportunidade” me levar a uma exposição excessiva.

3. Estou sendo paciente o suficiente para esperar que a posição se torne positiva antes de vender, ou deveria cortar minhas perdas imediatamente?

A paciência aqui é um cálculo. Cortar as perdas imediatamente seria uma ação de pânico, e o pânico é uma emoção, não uma estratégia. Vender gradualmente, após a posição voltar ao positivo, é a decisão racional. Ela me permite realocar o capital com mais calma e menos prejuízo. A perda não realizada de quase 9% é um custo de aprendizado que eu estou disposto a arcar.

4. O mercado automotivo europeu está enfrentando desafios estruturais que tornam o setor, como um todo, menos atrativo para o futuro?

É uma pergunta crucial. Os resultados da Stellantis podem ser um sintoma de problemas maiores, como a transição para veículos elétricos, o aumento dos custos de matéria-prima e a inflação. Esta é uma incerteza que justifica ainda mais a redução do risco na minha carteira, não apenas na Stellantis, mas em outras posições no setor.

5. Qual a probabilidade de que a estratégia de “comprar na queda” em um ativo como este seja, na verdade, uma armadilha, em vez de uma oportunidade?

A probabilidade é alta. O termo “comprar na queda” é sedutor porque apela à nossa vontade de ser “contra a maré” e encontrar valor onde ninguém mais vê. No entanto, uma queda de preço pode ser justificada por uma deterioração dos fundamentos. Sem uma análise rigorosa e constante dos balanços, comprar na queda se torna uma aposta cega.

Este artigo é parte do meu diário de bordo pessoal e reflete unicamente minhas próprias análises e decisões para a gestão da minha carteira de investimentos. Ele tem um propósito educacional e de compartilhamento de experiências, não sendo, de forma alguma, uma recomendação de compra, venda ou manutenção de qualquer ativo. Cada investidor deve conduzir sua própria pesquisa, assumindo total responsabilidade por suas decisões de investimento.